Bestandsbewertung nach dem LIFO Verfahren (inkl. Beispiel mit Lösung)

In diesem Erklärtext zeige ich Dir an einem ganz konkreten Rechenbeispiel (mit Lösung in verschiedenen Schwierigkeitsstufen), wie das LIFO-Verfahren (Last in, first out) zur Bestandsbewertung funktioniert und auf welche Fallstricke man bei der Berechnung achten muss. Außerdem erkläre ich Dir, wozu man diese Methode überhaupt benötigt.

Wozu gibt es das LIFO-Verfahren überhaupt?

Auf LIFO wirst Du immer dann stoßen, wenn Du Dich mit den Themen Bilanz, Inventur und vor allem der Bewertung von Lagerbeständen beschäftigst. Das Verfahren zählt nämlich zu den sogenannten Bewertungsvereinfachungsverfahren und erleichtert dem Unternehmen das Aufstellen der Bilanz, genauer die Bewertung der Lagerbestände am Ende des Geschäftsjahres.

Weitere Verfahren der Bestandsbewertung

Weitere Varianten der sogenannten Bewertungsvereinfachungsverfahren habe ich für Dich in weiteren Artikeln beschrieben. Schau bei Bedarf einfach mal rein:

Wie kann man sich die LIFO-Methode vorstellen?

Eigentlich ist es gesetzlich vorgeschrieben, dass für eine Bilanz jeder Vermögensgegenstand einzeln erfasst und bewertet werden muss (§ 252 I Nr.3 HGB) – also muss theoretisch vom Lkw über einzelne Bauteile bis hin zur kleinsten Schraube alles separat analysiert werden.

Da es aber bei manchen Gegenständen mit sehr großem Aufwand verbunden wäre, diese Anforderung der Bestandsbewertung einzuhalten (z.B. Rohstoffe wie Schrauben, Heizöl, Holzbretter etc.), gibt es einige Vereinfachungen, die gesetzlich zugelassen sind. Dann können gleiche Gegenstände zu einer Gruppe zusammengefasst werden und man bestimmt nur einmal grob den Wert aller Gegenstände.

Das erspart den Unternehmen einiges an Arbeit – daher auch die (etwas sperrige) Bezeichnung „Bewertungsvereinfachungsverfahren“.

Interessant wird es immer dann, wenn man im Laufe des Geschäftsjahres mehrere Lieferungen des gleichen Gegenstands bekommt und jeweils unterschiedliche Stückpreise zahlen muss (z.B. bei saisonalen Preisschwankungen). Dann sind plötzlich Gegenstände im Lager, die grundsätzlich identisch sind (z.B. Heizöl), aber zu unterschiedlichen Preisen gekauft wurden. Wie soll man am Ende des Jahres herausfinden, ob noch die günstigeren oder die teureren Vorräte im Lager sind?

Genau dann kommt LIFO zum Einsatz: Mit Hilfe dieser Regeln lässt sich bestimmen, welche der unterschiedlich wertvollen Gegenstände noch im Lager liegen und welche im Laufe des Jahres verbraucht wurden.

Lass uns einen genaueren Blick auf das Verfahren werfen. Anhand eines konkreten Beispiels wird das Vorgehen viel verständlicher.

Das LIFO-Verfahren: Funktionsweise, Berechnung und ein Beispiel

LIFO steht für „Last in, first out“. Wir unterstellen für unser Lager also, dass immer die Gegenstände, die zuletzt eingekauft wurden, als erstes wieder verbraucht bzw. verkauft werden.

Man kann sich das sehr schön mit einem Lager vorstellen, bei dem die Vorräte gestapelt werden: Immer wenn neue Waren ankommt, wird sie oben auf den Stapel gelegt. Wenn später Ware aus dem Lager herausgenommen wird, greife ich zu den Waren, die ganz oben auf dem Stapel liegen, weil sie am leichtesten zu erreichen sind. Dadurch habe ich oben die neuen Vorräte, die sofort wieder verbraucht werden, unten liegen alte Vorräte, die ich nur dann nutze, wenn der Stapel schon ziemlich klein geworden ist.

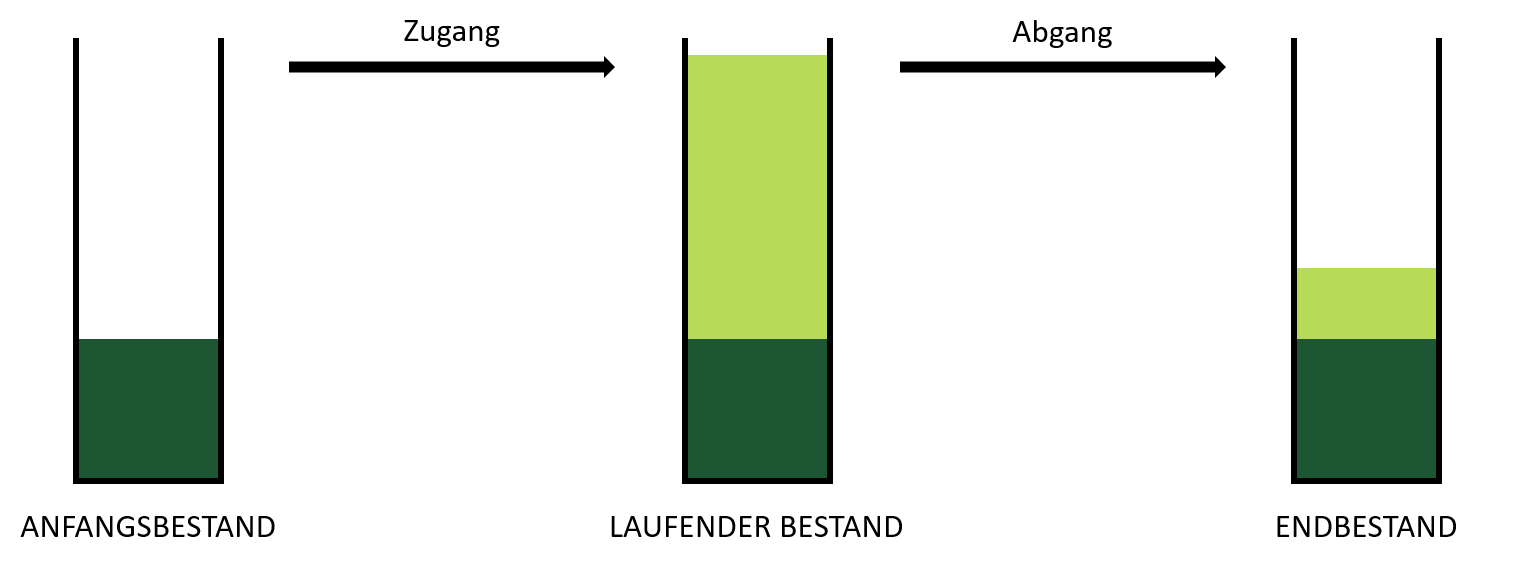

Rechenbeispiel: Was bedeutet das für unseren Restbestand am Ende des Jahres?

Am Ende des Jahres liegen nur noch die Waren im Lager, die aus sehr alten Lieferungen stammen. Die neueren wurden ja schon verbraucht. Wir schauen also, wie groß unser Restbestand ist und dann prüfen wir, aus welchen Lieferungen (nämlich den ältesten) diese Waren stammen.

Wie Du mit der LIFO-Methode genau rechnest, zeige ich Dir an einem kurzen Beispiel. Dafür habe ich drei Beispiel vorbereitet (ein leichtes, ein mittelschweres und ein schwieriges).

Such Dir einfach das Beispiel heraus, das Du Dir zutraust. Der grundsätzliche Rechenweg ist bei allen identisch. Unterschiedlich sind nur der Umfang der Zahlen und die Komplexität der Rechnung.

Als Tabelle sieht das Ganze dann folgendermaßen aus, wobei zusätzlich noch die Einkaufspreise der beiden Lieferungen angegeben sind:

| Stückzahl | Einzelpreis in Euro | |

|---|---|---|

| Anfangsbestand | 400 | 5,00 |

| Zugang/Einkauf | 600 | 4,00 |

| Abgang/Verkauf | 800 |

Nun wollen wir am Ende des Jahres schauen, wie viele Bretter wir noch auf Lager haben und was diese Bretter insgesamt wert sind. Dieser Wert kommt dann in die Bilanz. Für diese Rechnung nutzen wir nun das LIFO-Verfahren, das zwei Schritte umfasst:

Schritt 1: Restbestand ermitteln

Als erstes gucken wir uns den Restbestand als Stückzahl an, mit anderen Worten: Wie viele Bretter haben wir noch? Dazu nehmen wir den Anfangsbestand, addieren alle Zugänge (in diesem Fall nur einen) und subtrahieren alle Abgänge (auch das ist erstmal nur einer). Für unser Beispiel rechnen wir also folgendes:

Restbestand = Anfangsbestand + Zugänge – Abgänge

Restbestand = 400 + 600 – 800 = 200

Ergebnis: Wir haben noch 200 Bretter im Lager.

Schritt 2: Restbestand bewerten

Blöderweise haben wir im Laufe des Jahres verschiedene Preise für die Bretter bezahlt. Wir wissen also nicht ohne weiteres, ob wir noch die „5-Euro-Bretter“ oder die „4-Euro-Bretter“ auf Lager haben.

Jetzt kommt das „Last in, first out“ ins Spiel, um unseren Restbestand zu bewerten. Da wir festgelegt haben, dass neue Bretter zuerst verarbeitet werden, bleiben im Umkehrschluss die ältesten Bretter im Lager liegen.

Wir haben also 200 Bretter aus der ältesten Lieferung bzw. den ältesten Lieferungen im Restbestand. Unser ältester „Zugang“ ist immer der Anfangsbestand, in unserem Fall waren das 400 Bretter für jeweils 5 Euro. Von diesen 400 „5-Euro-Bretter“ sind also noch 200 Stück übrig, alle anderen Bretter sind bereits verbaut worden (auch die günstigeren „4-Euro-Bretter“ aus dem Zugang). Wenn wir jetzt einen monetären Wert für unseren Restbestand festlegen wollen, ergibt sich folgende Rechnung:

Wert des Restbestands = 200 Stück × 5 Euro = 1000 Euro

Ergebnis: Unser Restbestand hat nach dem LIFO-Verfahren noch einen Wert von 1000 Euro.

Hier siehst Du nochmal, welcher Teil der Bretter das Lager wieder verlassen hat und warum wir zur Bestandsbewertung 200 Bretter aus dem Anfangsbestand nehmen müssen.

Wenn Du wissen willst, wie sich die Rechnung verändert, wenn es mehrere Zugänge und Abgänge gibt, dann schau Dir einfach das mittlere Beispiel an.

Im schweren Beispiel siehst Du außerdem, was passiert, wenn der Anfangsbestand kleiner ist als der Restbestand.

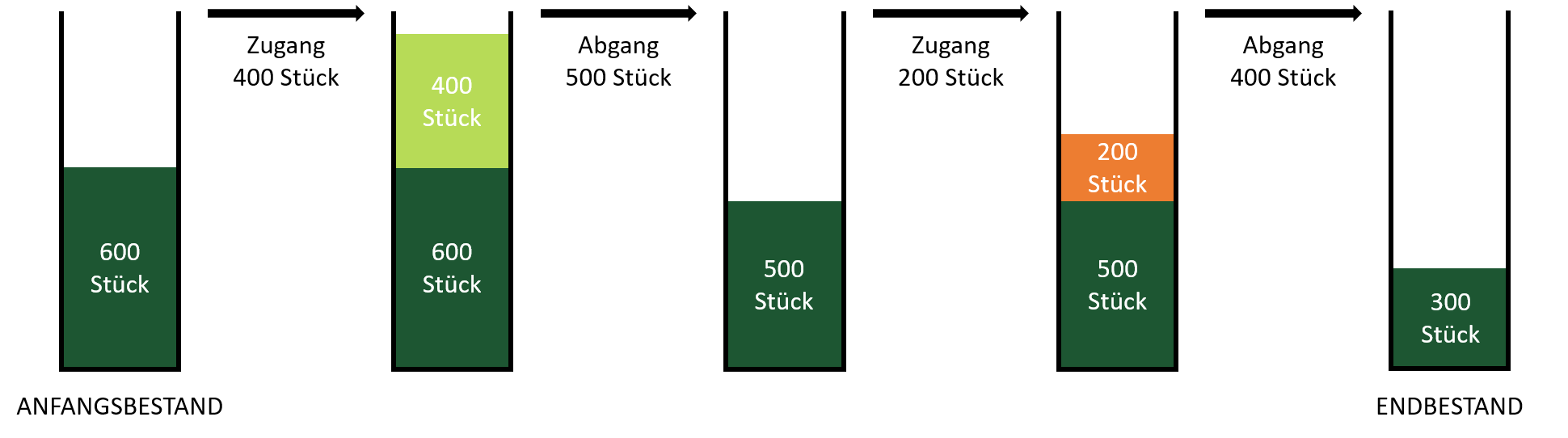

Als Tabelle sieht das Ganze dann folgendermaßen aus, wobei zusätzlich noch die Einkaufspreise der Lieferungen angegeben sind:

| 1 | Stückzahl | Einzelpreis in Euro | |

|---|---|---|---|

| 2 | Anfangsbestand | 600 | 3,00 |

| 3 | Zugang/Einkauf | 400 | 5,00 |

| 4 | Abgang/Verkauf | 500 | |

| 5 | Zugang/Einkauf | 200 | 7,00 |

| 6 | Abgang/Verkauf | 400 |

Auf Basis dieser Tabelle wollen wir nun ermitteln, welchen Wert unser Restbestand nach der LIFO-Methode hat (das ist übrigens eine typische Prüfungsaufgabe). Dazu gehen wir in zwei Schritten vor.

Schritt 1: Restbestand ermitteln

Als erstes gucken wir uns den Restbestand in Stück an, mit anderen Worten: Wie viele Bretter haben wir am Ende des Jahres noch? Dazu nehmen wir den Anfangsbestand, addieren alle Zugänge und subtrahieren alle Abgänge. Für unser konkretes Beispiel rechnen wir also folgendes:

Restbestand = Anfangsbestand + Zugänge – Abgänge

Restbestand = 600 + 400 + 200 – 500 – 400 = 300

Ergebnis: Wir haben am Ende des Jahres noch 300 Bretter im Lager.

Schritt 2: Wert des Restbestands ermitteln

Nun haben wir im Laufe des Jahres verschiedene Preise für die Bretter bezahlt. Der Anfangsbestand hat nur 3 Euro pro Brett gekostet, die erste Lieferung schon 5 Euro pro Stück und die zweite Lieferung war relativ klein, daher mussten wir 7 Euro pro Stück zahlen (die Zahlen findest Du in den Zeilen 2, 3 und 5 der Tabelle).

Wir wissen also nicht ohne weiteres, ob wir noch die „3-Euro-Bretter“, die „5-Euro-Bretter“ oder die „7-Euro-Bretter“ auf Lager haben.

Jetzt kommt das „Last in, first out“ ins Spiel, um unseren Restbestand richtig zu bewerten: Da wir annehmen, dass immer die neuesten Bretter zuerst weiterverkauft werden, bleiben im Umkehrschluss die ältesten Bretter im Lager liegen.

Wir haben also noch 300 Bretter aus der ältesten Lieferung bzw. den ältesten Lieferungen im Restbestand. Unsere älteste „Lieferung“ ist immer der Anfangsbestand, in unserem Fall waren das 600 Bretter für jeweils 3 Euro. Von diesen 600 „3-Euro-Brettern“ sind also noch 300 Stück übrig, alle anderen Bretter aus dem Anfangsbestand und den beiden Zugängen sind schon wiederverkauft. Für den Wert unseres Restbestands bedeutet das folgendes:

Wert des Restbestands = 300 Stück * 3 Euro = 900 Euro

Ergebnis: Unser Restbestand hat nach dem LIFO-Verfahren noch einen Wert von 900 Euro.

So hat sich unser Lager im Verlaufe des Jahres verändert. Die unterschiedlichen Farben stehen für die neuen Lieferungen mit anderen Einkaufspreisen. Nach der LIFO-Methode bleiben also noch 300 Stück aus dem Anfangsbestand übrig.

Wenn du noch wissen möchtest, was passiert, wenn der Restbestand größer ist als der Anfangsbestand, dann schau dir einfach das schwierige Beispiel an.

Als Tabelle lässt sich der Sachverhalt folgendermaßen darstellen, wobei zusätzlich noch die Einkaufspreise der Lieferungen angegeben sind:

| 1 | Stückzahl | Einzelpreis in Euro | |

|---|---|---|---|

| 2 | Anfangsbestand | 600 | 3,50 |

| 3 | Zugang/Einkauf | 120 | 4,70 |

| 4 | Abgang/Verkauf | 50 | |

| 5 | Abgang/Verkauf | 180 | |

| 6 | Zugang/Einkauf | 700 | 2,80 |

| 7 | Abgang/Verkauf | 500 | |

| 8 | Zugang/Einkauf | 350 | 4,00 |

| 9 | Abgang/Verkauf | 100 | |

| 10 | Abgang/Verkauf | 75 |

Auf Basis dieser Tabelle wollen wir nun ermitteln, welchen Wert unser Restbestand nach dem LIFO-Verfahren hat (das ist übrigens auch eine typische Prüfungsaufgabe). Dazu gehen wir in zwei Schritten vor.

Schritt 1: Restbestand ermitteln

Als erstes gucken wir uns den Restbestand in Stück an, mit anderen Worten: Wie viele Bretter haben wir am Ende des Jahres noch? Dazu nehmen wir den Anfangsbestand, addieren alle Zugänge und subtrahieren alle Abgänge. Für unser konkretes Beispiel rechnen wir also folgendes:

Restbestand = Anfangsbestand + Zugänge – Abgänge

Restbestand = 600 + 120 + 700 + 350 – 50 – 180 – 500 – 100 – 75 = 865

Ergebnis: Wir haben am Ende des Jahres noch 865 Bretter im Lager.

Schritt 2: Wert des Restbestands ermitteln

Jetzt kommt das „Last in, first out“ ins Spiel. Da wir annehmen, dass immer die neuesten Bretter zuerst weiterverkauft werden, bleiben im Umkehrschluss die ältesten Bretter im Lager liegen.

Wir haben also 865 Bretter aus der ältesten Lieferung bzw. den ältesten Lieferungen im Restbestand. Unsere älteste „Lieferung“ ist immer der Anfangsbestand, in unserem Fall waren das 600 Bretter für jeweils 3,50 Euro. Diese 600 Bretter sind noch komplett im Lager und werden mit ihrem Einkaufspreis bewertet.

Da unser Restbestand noch nicht gedeckt ist (265 Stück sind noch zu bewerten), schauen wir nach dem zweitältesten Zugang: das waren 120 Bretter für jeweils 4,70 Euro.

Auch damit ist der Restbestand noch nicht gedeckt, sodass wir zusätzlich eine weitere Lieferung einbeziehen. In Zeile 6 der Tabelle wurden 700 Bretter für 2,80 Euro pro Stück gekauft. Die übrigen 145 Bretter des Restbestands stammen laut LIFO-Methode also aus dieser Lieferung.

Unser Restbestand setzt sich insgesamt aus Brettern zusammen, die aus drei verschiedenen Lieferungen mit drei unterschiedlichen Einkaufspreisen stammen. Wir nehmen also:

600 × 3,50 Euro = 2100 Euro (aus dem Anfangsbestand)

120 × 4,70 Euro = 564 Euro (aus der Zeile 3)

145 × 2,80 Euro = 406 Euro (aus der Zeile 6)

Unser Restbestand hat damit insgesamt folgenden Wert:

2100 + 564 + 406 = 3070 Euro

Ergebnis: Unser Restbestand hat nach dem LIFO-Verfahren noch einen Wert von 3070 Euro.

Ist dir bei der Berechnung noch etwas unklar geblieben? Dann schau einfach mal in das einfachere oder das mittlere Beispiel. Da ist die Rechnung etwas übersichtlicher.

Die Schritte des LIFO-Verfahrens im Überblick:

- Restbestand ermitteln, indem ausgehend vom Anfangsbestand alle Zugänge addiert und anschließend alle Abgänge subtrahiert werden.

- Bewertung des Restbestands:

- Wenn der Restbestand kleiner ist als der Anfangsbestand, wird der Stückpreis des Anfangsbestands genommen und mal den Restbestand gerechnet.

- Wenn der Restbestand größer ist als der Anfangsbestand, muss der Restbestand auf den kompletten Anfangsbestand und den ältesten Zugang bzw. die ältesten Zugänge verteilt werden. Zur Bewertung werden dann die verschiedenen Einkaufspreise genutzt.

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.