Finanzierungsformen: Außen- vs. Innenfinanzierung und Eigen- vs. Fremdfinanzierung

Wenn ein Unternehmen frisches Geld braucht, steht ihm eine scheinbar endlose Reihe an Finanzierungsarten zur Verfügung. Um diese zahlreichen Möglichkeiten etwas besser zu gliedern, gibt es vier zentrale Kategorien der Finanzierung: Außenfinanzierung, Innenfinanzierung, Eigenfinanzierung und Fremdfinanzierung.

Was genau hinter den jeweiligen Begriffen steckt und wie sie sich kombinieren lassen, erfährst Du in diesem Erklärtext. Konkrete Beispiele sind selbstverständlich auch dabei.

Warum ist die Finanzierung so wichtig?

Bevor wir uns die verschiedenen Finanzierungsarten anschauen, lass uns noch einen kleinen Schritt zurückgehen. Lass uns einen Blick darauf werfen, warum Unternehmen regelmäßig frisches Geld brauchen.

Die häufigsten Gründe für eine Finanzierung sind folgende:

Anfangsinvestitionen, um ein Unternehmen überhaupt erstmal gründen zu können

Kosten für die Produktentwicklung decken (für neue, aber auch bestehende Produkte)

Finanzielle Überbrückung der Zeitspanne zwischen Lieferung der Ware und Bezahlung

Investitionen zum Ausbau des Unternehmens bzw. einzelner Geschäftsfelder

Immer wenn sich ein Unternehmen weiterentwickeln möchte, braucht es Geld.

Je nachdem, woher das Geld kommt und in welcher Form es in das Unternehmen gesteckt wird, wird es in folgende Kategorien einsortiert:

Das ist die Basis der Finanzierungsformen. Diese Grafik werden wir jetzt schrittweise ergänzen.

Innen- und Außenfinanzierung: Woher kommt das Geld?

Die erste Möglichkeit, um die verschiedenen Finanzierungsformen zu unterscheiden, ist nach der Herkunft des Geldes: Woher stammt das Geld zur Finanzierung?

Innenfinanzierung: Geld aus dem eigenen Unternehmen

Bei der klassischen Innenfinanzierung stammt das Geld aus den eigenen unternehmerischen Tätigkeiten. Es wird also keine Hilfe von außen benötigt, um die notwendigen Summen aufzutreiben.

Das wichtigste und einfachste Beispiel für die Innenfinanzierung ist der Gewinn. Wenn das Geschäft erfolgreich läuft, kann das Unternehmen daraus Gewinne erzielen. Dieses Geld kann anschließend zur Finanzierung verschiedener Maßnahmen genutzt werden, z.B. Investitionen in die Weiterbildung von Mitarbeitern oder um die Produktion auszubauen.

Doch auch unabhängig vom normalen Geschäftsbetrieb lässt sich Geld freisetzen. Denkbar sind zum Beispiel die sogenannten Vermögensumschichtungen. Dabei werden Wertgegenstände wie die Betriebsausstattung, Maschinen, Vorräte etc. verkauft, die nicht mehr benötigt werden. Von den Erlösen werden neue Anlagegegenstände gekauft, die besser zur aktuellen Unternehmensstrategie passen.

Ein einfaches Beispiel: Ein Zulieferer für die Automobilindustrie stellt seit vielen Jahren Bestandteile von Benzin- und Dieselmotoren her. Für die Produktion dieser Komponenten finden sich eine Reihe von Maschinen im Unternehmensvermögen.

Durch eine Anpassung der betrieblichen Strategie soll der Fokus künftig auf Elektromotoren liegen, die andere Herstellungsverfahren erfordern. Das Unternehmen könnte also die alten Anlagen für die Verbrennungsmotoren verkaufen und neue Maschinen erwerben, die zur Herstellung von Elektromotoren geeignet sind. Das Vermögen wird also umgeschichtet von Benzin und Diesel zu Elektro.

Apropos Maschinen: Auch Abschreibungen sind eine beliebte Form der Innenfinanzierung. Dieses Vorgehen ist recht kompliziert und beinhaltet eine Menge Zahlenschieberei. Für die meisten Prüfungen reicht in der Regel das grundsätzliche Verständnis, das ich Dir kurz erklären möchte:

Wenn ein Unternehmen seine Maschinen abschreibt, wird das Ganze als Aufwand verbucht. Dadurch wird der Gewinn geringer, ohne dass Geld aus dem Unternehmen fließt. Schließlich ist die Maschine schon längst bezahlt worden, als sie gekauft wurde. Die Abschreibung tut also nur so, als würde ein Teil der Maschine erst jetzt bezahlt werden.

Wenn nun auf der anderen Seite Umsätze ins Unternehmen fließen, werden diese normalerweise dafür genutzt, um entweder Kosten zu decken oder sie stehen als Gewinn in der Bilanz und werden an die Gesellschafter ausgeschüttet.

Die Summe unserer Abschreibung passt aber in keine der beiden Kategorien: Sie muss weder dafür genutzt werden, etwas zu bezahlen, noch taucht sie als Gewinn auf – dafür sorgt unsere Buchung als Aufwand.

Mit anderen Worten: Es ist „plötzlich“ Geld vorhanden, das weder für die Kostendeckung noch für Gewinnausschüttungen verwendet wird. Genau diese Summe ist nun frei verfügbar und kann für die Finanzierung genutzt werden. So etwas nennt man „Finanzierung aus Abschreibungen“ oder auch „Finanzierung aus Abschreibungsgegenwerten“.

Kleine Anmerkung: Diese Erklärung ist, ehrlich gesagt, etwas unwissenschaftlich und inhaltlich recht grob. Mir ist es aber wichtiger, dass Du die grundlegende Idee hinter den Finanzierungen aus Abschreibungen verstehst. Deshalb nehme ich gerne in Kauf, dass ein Wirtschaftsprofessor mit Sicherheit etwas an dieser Beschreibung zu meckern hätte.

Nach derselben Logik funktioniert auch die Finanzierung durch Rückstellungen. Statt Abschreibungen werden jetzt Rückstellungen als Aufwand verbucht. Durch Umsätze, die nicht in die Gewinnausschüttung fließen, werden wieder finanzielle Mittel freigesetzt, die zur Finanzierung weiterer Projekte und Investitionen eingesetzt werden.

Außenfinanzierung: Geld aus externen Quellen

Bei der Außenfinanzierung stammt das Kapital nicht aus dem Unternehmen selbst, sondern wird von außen eingebracht. Für diese externe Finanzierung kommen verschiedene Wege in Frage:

Der praktisch einfachste Fall ist die Erhöhung der Einlagen. Dabei stellen die Gesellschafter zusätzliches Geld aus ihrem Privatvermögen zur Verfügung. Die konkrete Umsetzung ist relativ simpel. Allerdings muss daran gedacht werden, dass die Gesellschafter in der Regel nur ein begrenztes Kapital besitzen. Für größere Summen ist diese Form der Außenfinanzierung eher nicht geeignet.

Dieses Problem kann gelöst werden, indem sich neue Gesellschafter am Unternehmen beteiligen. Sie investieren ihr Geld in das Unternehmen und erhalten Firmenanteile als Gegenleistung. Dieser Weg wird beispielsweise in jungen Unternehmen oft genutzt, da die Chancen auf einen klassischen Kredit kurz nach der Gründung oft sehr gering sind.

Zur Finanzierung über neue Einlagen der Gesellschafter zählen übrigens auch Aktien. Wenn neue Aktien ausgegeben werden, beteiligen sich ebenfalls neue Gesellschafter (die Aktionäre) mit frischem Geld am Unternehmen.

Darüber hinaus sind klassische Kredite und Darlehen denkbar. Banken (oder auch andere Geldgeber) stellen ihr Geld für einen begrenzten Zeitraum zur Verfügung. Als Gegenleistung erhalten sie Zinsen und der Kredit wird im Laufe der Zeit getilgt.

Zu den etwas spezielleren Formen der Außenfinanzierung zählt das Leasing. Dabei wird ein Gegenstand nicht gekauft, sondern schrittweise abbezahlt. Du kennst das bestimmt von Autos, die auch im privaten Bereich häufig geleast statt gekauft werden.

Aber warum ist das eine Art der Finanzierung? Wenn ein Unternehmen etwas least (bleiben wir ruhig beim Beispiel mit dem Auto), dann erhält es sofort das gesamte Auto. Konkret bezahlen wird es im ersten Schritt aber nur einen kleinen Teil der Kosten – nämlich die erste Leasingrate. Auf diesem Wege gibt der sogenannte Leasinggeber (also derjenige, der das Auto anbietet) dem Unternehmen eine Art Kredit. Schließlich verzichtet er erstmal auf sein Geld, die Ware (das Auto) kann aber schon komplett genutzt werden.

Zu guter Letzt solltest Du noch das Factoring kennen. Dabei wird folgendes gemacht: Ein Unternehmen hat in der Regel eine Reihe von offenen Forderungen gegenüber Kunden und Geschäftspartnern, die erst nach einer bestimmten Zeit fällig werden. Wenn das Unternehmen das Geld aber schon vor Fälligkeit der Forderungen braucht, kann es die finanziellen Ansprüche an einen Factoring-Dienstleister verkaufen.

Der übernimmt die Forderungen und bezahlt das Unternehmen sofort dafür. Das Geld einzutreiben, ist nun Aufgabe des Factoring-Dienstleisters, das Unternehmen ist seine Forderungen losgeworden. Selbstverständlich werden dafür Gebühren fällig, schließlich müssen sich auch die Factoring-Dienstleister finanzieren.

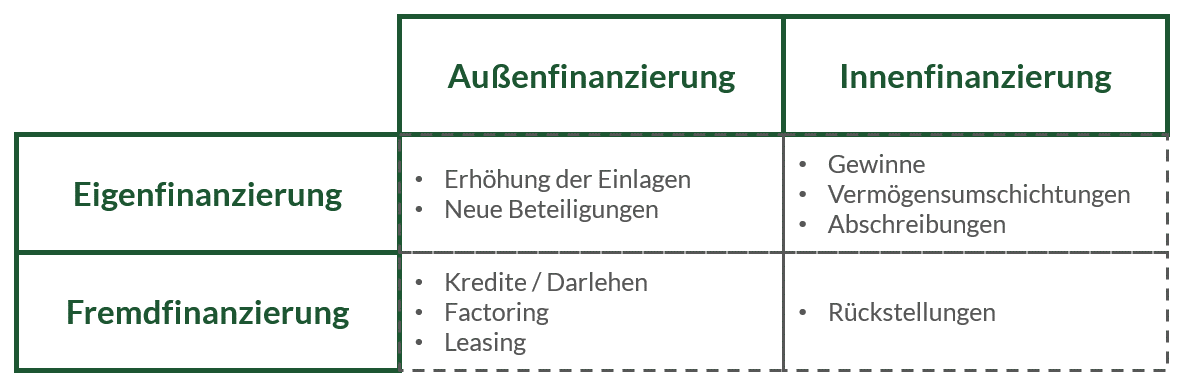

Hier sind nochmal alle Formen der Finanzierung nach Außen- und Innenfinanzierung aufgeschlüsselt:

Eigen- vs. Fremdfinanzierung: Welche Bedingungen sind mit dem Geld verbunden?

Wie Du Dir bestimmt gedacht hast, ist mit der Einteilung in Außen- und Innenfinanzierung noch längst nicht alles bedacht. Sonst wäre es ja viel zu einfach ;-)

Deshalb lässt sich innerhalb der beiden Gruppen (Innenfinanzierung vs. Außenfinanzierung) noch eine weitere Einteilung vornehmen – und zwar nach Eigenfinanzierung und Fremdfinanzierung.

Dabei geht es darum, in welcher Form das Geld ins Unternehmen gesteckt wird: Ist es Eigenkapital oder Fremdkapital? Hat der Geldgeber ein Mitsprachrecht oder nicht? In welcher Form haftet das Unternehmen für das eingezahlte Geld?

Verrückte Eselsbrücke: So merkst Du Dir die Einteilung der Finanzierungsformen

Ein wichtiges Thema, das man sich schwer merken kann, ist folgendes: Wird erst nach Innen- und Außenfinanzierung unterschieden? Oder kommt erst Eigen- und Fremdfinanzierung? Die Antwort „Erst Innen- und Außenfinanzierung, dann Eigen- und Fremdfinanzierung“ kannst Du Dir über folgende (im wahrsten Sinne des Wortes) Eselbrücke merken:

Du kennst sicher den alten Spruch „Ich, der Esel, geh voran“, oder? Den machen wir uns jetzt zu Nutze! Wenn man die Anfangsbuchstaben von Innen- und Außenfinanzierung nimmt, erhält man nämlich „IA“. Und welche Geräusche macht der Esel? Bingo! Und wer geht bei unserer Einteilung voran? Nochmal bingo, die „IA-Finanzierung“.

Zugegebenermaßen etwas verrückt, aber solche Merksprüche funktionieren bekanntlich am besten.

Eigenfinanzierung: Ein dauerhafter Teil des Unternehmens

Anhand dieser Fragen lassen sich die beiden Finanzierungsformen grundsätzlich unterscheiden. Eigenfinanzierung zeichnet sich in der Regel durch folgende Merkmale aus:

Das frische Geld wird Teil des Eigenkapitals und steht dem Unternehmen unbegrenzt zur Verfügung.

Der Geldgeber erhält die Möglichkeit, sich künftig an der Definition der Unternehmensstrategie zu beteiligen.

Der Geldgeber bekommt eine Gewinnbeteiligung.

Im Falle einer Insolvenz ist in der Regel die gesamte Einlage des Geldgebers verloren.

Achtung: Bei diesen Merkmalen handelt es sich um die allgemein typischen Varianten. Anpassungen der verschiedenen Punkte und Mischformen sind jederzeit möglich; das hängt ganz vom Vertrag zwischen Geldgeber und Unternehmen ab.

Fremdfinanzierung: Das Geld kommt und geht wieder

Fremdfinanzierung hingegen hat meist folgende Merkmale:

Das frische Geld zählt zum Fremdkapital und steht nur vorübergehend zur Verfügung (weil es nach einer gewissen Zeit zurückgezahlt werden muss).

Der externe Geldgeber hat keinen Einfluss auf die unternehmerischen Entscheidungen.

In der Regel werden festgelegte Zinsen gezahlt; an Gewinnen wird der Geldgeber nicht beteiligt.

Auch hier gilt: Diese Merkmale sind häufig vorhanden, aber nicht zwingend. Zum Beispiel könnte eine Bank bei kleinen Unternehmen auf ein gewisses Mitspracherecht bestehen, um die Rückzahlung der Schulden etwas abzusichern.

Kombination von Innen- und Außenfinanzierung mit Eigen- und Fremdfinanzierung

Bleibt noch eine wichtige Frage zu klären: Welche Finanzierungsmaßnahmen gehören denn nun in welche Kategorien? Die Antwort siehst Du in der Grafik:

Ein paar Anmerkungen zur Einteilung

Zu einigen Finanzierungsformen sollte ich noch ein paar Anmerkungen machen, damit die Einteilung wirklich klar wird:

Factoring:

Warum zählt Factoring zur Fremdfinanzierung? Der Grund ist folgender: Factoring zählt zu den sogenannten Kreditsubstituten. Das bedeutet, es wird kein echter Kredit vergeben, sondern eine sehr spezielle Form des Kredits.

Und zwar bezahlt der Factoring-Dienstleister sozusagen im Voraus die Schulden der Kunden und holt sich das Geld erst später von genau diesen Kunden zurück. Er überbrückt für das Unternehmen also die Zeit zwischen der offenen Forderung und der tatsächlichen Zahlung der Kunden. Für diese Zeit geht er also in Vorleistung, mit anderen Worten: er vergibt einen Kredit. Und Kredite zählen zur Fremdfinanzierung.

Leasing:

Auch das Leasing zählt zu den Kreditsubstituten, also zu den „Ersatz-Krediten“. Da das Unternehmen bereits die vollständige Ware erhält, aber nur einen Teil davon bezahlt, erhält es für den Rest der Summe einen gewissen Kredit.

Das Ganze kann man sich übrigens sehr schön merken: Letztlich ist Leasing eine Art Ratenzahlung. Würde ein Privatmensch diese Möglichkeit nutzen, taucht das sofort bei der SCHUFA auf. Die SCHUFA listet Schulden und Kredite. Also: Es muss sich hier um Fremdkapital handeln.

Rückstellungen:

Auch hier erschließt sich nicht sofort, warum Rückstellungen zur Fremdfinanzierung gehören. Deutlicher wird es, wenn man sich genau vor Augen führt, was eine Rückstellung eigentlich ist: Eine Rückstellung wird gebildet, wenn man weiß, dass das Unternehmen irgendwann später Geld bezahlen muss. Das können Pensionen der Mitarbeiter sein, aber auch Gerichtskosten o.ä.

Die Rückstellung ist also eine Verbindlichkeit, die in der Zukunft fällig wird. Verbindlichkeiten sind nichts anderes als Schulden; und die zählen immer zum Fremdkapital. Daher fallen Rückstellungen unter die Fremdfinanzierung.

Zusammenfassung: Was Du Dir für die Prüfung merken solltest

- Die vier wichtigsten Finanzierungsformen sind Innenfinanzierung, Außenfinanzierung, Eigenfinanzierung und Fremdfinanzierung.

- Verinnerliche nochmal die Merkmale der einzelnen Finanzierungsarten. Vieles ergibt sich zum Glück schon aus dem Namen.

- Nicht vergessen: Erst wird nach Innen- und Außenfinanzierung unterschieden, danach wird weiter aufgeschlüsselt nach Eigen- und Fremdfinanzierung.

- Zu jeder der vier Kategorien solltest Du mindestens ein Beispiel parat haben und erklären können.

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.