Liquidität 1. Grades, 2. Grades und 3. Grades: Was bedeuten die Kennzahlen?

Um regelmäßig und rechtzeitig ihre Rechnungen zu bezahlen, sind Unternehmen dazu gezwungen, permanent für Liquidität zu sorgen. Sie brauchen jederzeit eine sofort verfügbare Geldreserve, etwa als Barvermögen oder auf dem Girokonto.

Allerdings bringen diese liquiden Mittel ein Problem mit sich: Sie „arbeiten“ nicht für das Unternehmen und bringen keinerlei Rendite. Stattdessen wird das Geld nur aufbewahrt und verursacht im schlechtesten Fall sogar noch Kontogebühren.

Daher sollten Unternehmen versuchen, die optimale Liquidität zu erreichen: ausreichend, um alle Rechnungen zu begleichen, aber nicht zu viel, damit möglichst wenig Mittel ungenutzt bleiben.

Ob dieser Punkt erreicht wird, lässt sich mit den drei Liquiditätsgraden ermitteln.

Die Grundidee der Liquiditätsgrade

Sie ermöglichen es, anhand der Bilanz festzustellen, ob ein Unternehmen voraussichtlich seine Rechnungen begleichen kann und ob sich die Liquidität auf einem angemessenen Level befindet.

Dieser Ansatz ist vor allem für Außenstehende (z.B. potenzielle Geldgeber) interessant, da sie keinen Zugriff auf interne Informationen haben und auf die Werte der Bilanz angewiesen sind.

Die drei Indikatoren (Liquidität 1. Grades, Liquidität 2. Grades und Liquidität 3) basieren alle auf dem gleichen Prinzip:

Das kurzfristige Fremdkapital wird dem kurzfristig verfügbaren Vermögen gegenübergestellt.

Dabei steht das kurzfristige Fremdkapital für alle finanziellen Forderungen, die in naher Zukunft auf das Unternehmen zukommen (z.B. Rechnungen oder Tilgungen). Das kurzfristig verfügbare Vermögen auf der anderen Seite sollte ausreichen, um ebendiese Forderungen zu bedienen.

Sind die Werte der Liquiditätsgrade zufriedenstellend, gilt das Unternehmen als liquide. Es droht also keine Zahlungsunfähigkeit, sodass Geschäftspartner des Betriebs problemlos neue Kredite vergeben oder Geschäfte vereinbaren können.

Mathematische Formel für die Liquidität

Und so sehen die konkreten Formeln für die drei Liquiditätsgrade aus. Dabei erhält man als Ergebnis immer einen Prozentwert:

Liquidität 1. Grades

\( L1 = \frac{\text{Kasse} + \text{Bank} + \text{Wertpapiere des UV}}{\text{kurzfristiges Fremdkapital}} \cdot 100\)Liquidität 2. Grades

\( L2 = \frac{\text{Kasse} + \text{Bank} + \text{Wertpapiere des UV} + \text{kurzfristige Forderungen} + \text{sonstiges, kurzfristiges Vermögen}}{\text{kurzfristiges Fremdkapital}} \cdot 100\)Liquidität 3. Grades

\( L3 = \frac{\text{Kasse} + \text{Bank} + \text{Wertpapiere des UV} + \text{kurzfristige Forderungen} + \text{sonstiges, kurzfristiges Vermögen} + \text{Vorräte}}{\text{kurzfristiges Fremdkapital}} \cdot 100\)Wie du siehst, findet sich unter dem Bruchstrich immer das kurzfristige Fremdkapital; also alle Schulden, die das Unternehmen in naher Zukunft begleichen muss. In der Bilanz sind das häufig die Posten „Verbindlichkeiten mit einer Laufzeit von weniger als 1 Jahr“ und „Verbindlichkeiten aus Lieferungen und Leistungen“.

Um diese Forderungen zu bedienen, wird kurzfristig Vermögen, sprich Geld, benötigt. Dieses Vermögen findet sich immer über dem Bruchstrich.

Die Liquiditätsgrade geben also an, wie viel Prozent der kurzfristigen Schulden durch das kurzfristig verfügbare Kapital gedeckt sind.

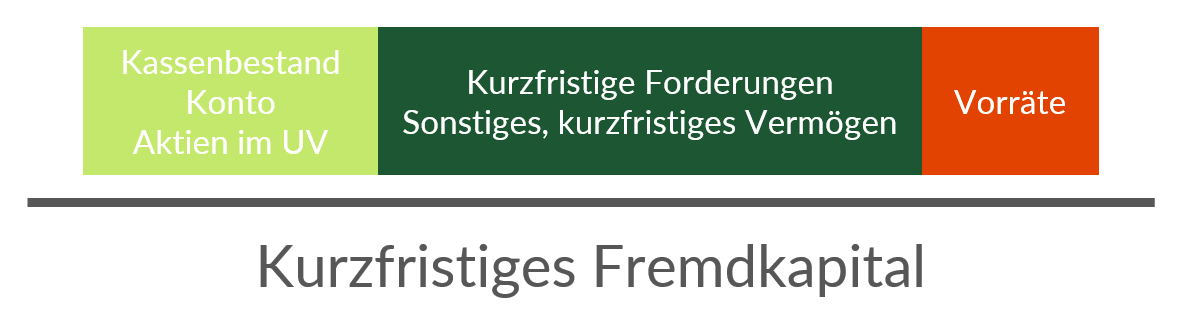

Wie unterscheiden sich die drei Liquiditätsgrade?

Der zentrale Unterschied zwischen den drei Liquiditätsgraden ergibt sich aus den Werten über dem Bruchstrich. Dort ist zu sehen, welche finanziellen Mittel des Unternehmens zum kurzfristig verfügbaren Vermögen gezählt werden.

Bei der Liquidität 1. Grades werden ausschließlich Geldquellen einbezogen, die direkt und sofort verfügbar sind. Dazu gehören das Bargeld, das Geld auf dem Girokonto des Unternehmens und Aktien, die kurzfristig verkauft werden können.

Die Liquidität 2. Grades fasst kurzfristiges Vermögen etwas weiter und bezieht zusätzlich alle Werte des Umlaufvermögens ein, die nicht zu den Vorräten gehören. Ergänzt werden vor allem kurzfristige Forderungen. Hinzu kommt noch das seltener genutzte „sonstige Vermögen“, das besondere Einzelfälle abdecken soll.

Zu guter Letzt bleibt die Liquidität 3. Grades. Hier werden sogar noch die Vorräte im Lager als kurzfristiges Vermögen gewertet, das potenziell zur Bezahlung der Forderung genutzt werden kann.

Was genau ergibt die Berechnung der Liquiditätsgrade?

Wenn man die Liquiditätsgrade berechnet, erhält man immer einen Prozentwert. Was bedeutet diese Zahl?

Nehmen wir mal an, die Liquidität 1. Grades liegt bei 35 %. Dieser Wert lässt sich folgendermaßen interpretieren:

Mit dem kurzfristigen Vermögen (also: Kasse, Bank und Wertpapiere) lassen sich 35 % der kurzfristigen Verbindlichkeiten decken. Um die restlichen 65 % zu bezahlen, werden zusätzliche Vermögensgegenstände benötigt.

Nach demselben Muster lassen sich auch die Liquiditätsgrade 2. und 3. Grades interpretieren. Unterschiedlich ist nur die Tatsache, welche Gegenstände zum kurzfristigen Vermögen gezählt werden (siehe oben).

Ein hilfreicher Zusammenhang der Liquiditätsgrade

Mathematisch bringen die Formeln eine wichtige Eigenschaft mit sich: Der Wert über dem Bruchstrich wird von der Liquidität 1. Grades zur Liquidität 3. Grades schrittweise größer. Entsprechend steigt auch die gesamte Kennzahl.

Die Liquidität 1. Grades ist also im Normalfall am kleinsten, dann folgt die Liquidität 2. Grades und schließlich die Liquidität 3. Grades als größter Wert.

Was sind gute Werte für die Liquidität?

Um die Kennzahlen als gut oder schlecht bewerten zu können, gibt es für alle Liquiditätsgrade einen groben Zielwert. Wenn das Unternehmen diesen Wert erreicht oder etwas höher liegt, kann es als optimal liquide eingestuft werden. Die Zielwerte lauten:

Liquidität 1. Grades: 20%, teilweise werden 50% gefordert

Liquidität 2. Grades: 100%

Liquidität 3. Grades: 200%

Wichtig: Der Zusammenhang „Je höher die Liquidität, desto besser“ gilt nicht.

Ein Unternehmen mit zu hohen Werten besitzt zu viel Geld in Form liquider Mittel, die nicht benötigt werden. In diesem Fall wäre es sinnvoller, die Liquidität zu senken und das Geld zu investieren.

Beispielaufgabe: So berechnet man die Liquiditätsgrade

Genug Theorie, lass uns eine Beispielaufgabe rechnen. Ein Unternehmen weist folgende, vereinfachte Bilanz auf:

| AKTIVSEITE | PASSIVSEITE | ||

|---|---|---|---|

| ANLAGEVERMÖGEN | 1.900.000 € | EIGENKAPITAL | 1.800.000 € |

| UMLAUFVERMÖGEN | FREMDKAPITAL | ||

| Vorräte | 820.000 € | Langfristige Rückstellungen | 300.000 € |

| Kurzfristige Forderungen | 250.000 € | Kurzfristige Rückstellungen | 150.000 € |

| Forderungen aus Lief. & Leist. | 180.000 € | Mittelfristige Verbindlichkeiten | 600.000 € |

| Konto | 90.000 € | Kurzfristige Verbindlichkeiten | 450.000 € |

| Kasse | 60.000 € |

Welche Werte für die drei Liquiditätsgrade ergeben sich daraus?

Vorbereitung: Kurzfristiges Fremdkapital ermitteln

Dazu gehören sowohl die kurzfristigen Verbindlichkeiten in Höhe von 450.000 € als auch die kurzfristigen Rückstellungen über 150.000 €. Insgesamt hat das Unternehmen also ein kurzfristiges Fremdkapital von:

\( 450.000 \text{ €} + 150.000 \text{ €} = 600.000 \text{ €}\)Diesen Wert brauchen wir für alle drei Liquiditätsgrade (unter dem Bruchstrich).

Liquidität 1. Grades

Nun können wir nacheinander die Liquiditätsgrade berechnen. Für L1 brauchen wir die Werte der Kasse und des Kontos. Dann sieht die Formel so aus:

\( L1 = \frac{90.000 \text{ €} + 60.000 \text{ €}}{600.000 \text{ €}} = 0,25 = 25 \text{ %}\)Der Wert liegt knapp über dem geforderten Zielwert von 20 %. Das Unternehmen kann zufrieden sein.

Liquidität 2. Grades

Jetzt wird die Summe auf dem Bruchstrich etwas größer: Zu Kasse und Konto kommen noch die kurzfristigen Forderungen und die Forderungen aus Lieferungen und Leistungen. Das ergibt:

\( L2 = \frac{250.000 \text{ €} + 180.000 \text{ €} + 90.000 \text{ €} + 60.000 \text{ €}}{600.000 \text{ €}} = 0,9667 = 96,67 \text{ %}\)Das Ergebnis liegt knapp unterhalb des gewünschten Zielwertes von 100 %. Das Unternehmen sollte etwas mehr liquide Mittel zur Verfügung haben, wobei noch keinerlei Grund zur Beunruhigung besteht.

Liquidität 3. Grades

Schließlich werden noch die Vorräte im Bereich des kurzfristigen Vermögens ergänzt, sodass sich folgende Rechnung ergibt:

\( L3 = \frac{820.000 \text{ €} + 250.000 \text{ €} + 180.000 \text{ €} + 90.000 \text{ €} + 60.000 \text{ €}}{600.000 \text{ €}} = 2,3333 = 233,33 \text{ %}\)Der Liquiditätsgrad liegt über dem gewünschten Zielwert von 200 %. Das Unternehmen sollte prüfen, ob der Vorratsbestand verringert werden kann.

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.