Divisionskalkulation: Varianten, Rechenbeispiele und Formeln

Die Divisionskalkulation ist eines der klassischen Verfahren, um die Stückkosten konkreter Produkte zu berechnen. Es ist rechnerisch gut zu handhaben und kann für verschiedene Herstellungsverfahren genutzt werden.

In diesem Erklärtext möchte ich dir zeigen, welche Voraussetzungen für die Divisionskalkulation erfüllt sein müssen und welche Ausprägungen des Verfahrens du kennen solltest. Außerdem rechnen wir jeweils eine kurze Beispielaufgabe.

Konkret erwarten dich die folgenden Themen:

- Voraussetzungen für das Verfahren

- Einstufige Divisionskalkulation mit Rechenbeispiel

- Zweistufige Divisionskalkulation mit Rechenbeispiel

- Mehrstufige Divisionskalkulation mit Rechenbeispiel

Ich wünsche dir viel Freude mit den Erklärungen!

Wann kommt die Divisionskalkulation zum Einsatz?

Um die Divisionskalkulation nutzen zu können, darf das Unternehmen nur ein einziges Produkt herstellen. Das könnte beispielsweise ein Getränk sein oder Schokolade oder ein konkretes Spielzeug.

Unterschiedliche Ausprägungen des Produktes (z. B. kleine und große Getränkeflaschen) können nicht berücksichtigt werden. Wir befinden uns also im Bereich der Massenproduktion.

Das Verfahren der Divisionskalkulation wird dabei dazu genutzt, die Stückkosten des Produktes zu ermitteln: Wie teuer ist ein Stück in der Herstellung? Dieser Wert kann anschließend für weitere Kalkulationen genutzt werden, zum Beispiel um den Verkaufspreis zu ermitteln.

Damit gehört die Divisionskalkulation in den Bereich der Kostenträgerrechnung.

Welche Ausprägungen gibt es?

Wie du in der Einleitung schon gesehen hast, gibt es mehrere Varianten der Divisionskalkulation. Sie unterscheiden sich darin, wie detailliert die Produktionskosten aufgeschlüsselt werden. Lass uns einen genauen Blick darauf werfen.

Einstufige Divisionskalkulation

Die einfachste Ausprägung ist die sogenannte einstufige Divisionskalkulation.

Dabei werden die gesamten Produktionskosten durch die Gesamtmenge der hergestellten Produkte geteilt. Und das war’s auch schon. Genauer wird es nicht.

Als Formel sieht das folgendermaßen aus:

\(k = \frac{K}{x_p}\)Dabei steht k für die Kosten pro Stück, K für die Gesamtkosten und xp ist die Produktionsmenge. Diese Bezeichnungen werden übrigens auch in der offiziellen IHK-Formelsammlung verwendet.

Damit man diesen einfachen Weg gehen kann, muss man eine Einschränkung in Kauf nehmen: Es darf theoretisch keine Lagerhaltung im Unternehmen geben. Die produzierte Menge muss also gleich der verkauften Menge, sonst ist das Ergebnis verzerrt.

Beispiel zur einstufigen Divisionskalkulation

Nehmen wir mal an, ein Unternehmen produziert Holzbretter. Die Bretter werden immer auf dieselbe Größe zugeschnitten, es wird immer das gleiche Holz genutzt.

Auf diese Weise können pro Jahr 1.500.000 Bretter hergestellt werden, die Produktionskosten liegen bei insgesamt 3.000.000 €. Als Stückkosten ergeben sich dann:

\(k = \frac{K}{x_p} = \frac{3.000.000 \text{ €}}{1.500.000} = 2,00 \text{ €}\)Zweistufige Divisionskalkulation

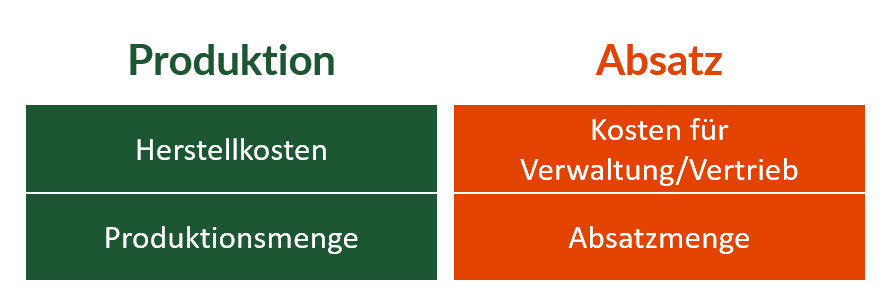

Möchte man die Stückkosten für ein Produkt etwas genauer aufschlüsseln, kommt die zweistufige Divisionskalkulation zum Einsatz. Dabei wird zwischen zwei Prozessen im Unternehmen unterschieden:

- Produktion der Ware

- Verkauf der Ware

Für beide Bereiche werden die jeweils anteiligen Stückkosten ausgerechnet und dann addiert. Dementsprechend gibt es auch zwei Kostenarten, nämlich:

- Produktionskosten

- Kosten für Verwaltung und Vertrieb

Diese Kosten beziehen sich wiederum auf zwei dazugehörige Produktmengen:

- Produktionsmenge, also die Anzahl der hergestellten Produkte

- Absatzmenge, also die Anzahl der verkauften Produkte

Damit wird im Gegensatz zur einstufigen Variante berücksichtigt, dass nicht jedes produzierte Stück zwingend verkauft wird.

So kannst Du Dir die zweistufige Divisionskalkulation vorstellen: erst kommen die Herstellkosten, danach die Kosten für Verwaltung und Vertrieb.

Als Formel sehen die Stückkosten dann so aus:

\(k = \frac{Herstellkosten}{x_p} + \frac{K_{Vw} + K_{Vt}}{x_a}\)Die Stückkosten k ergeben sich also zum einen aus den Herstellkosten bezogen auf die Produktionsmenge xp und zum anderen aus der Summe von Verwaltungskosten KVw und Vertriebskosten KVt bezogen auf die Absatzmenge xa.

Auch diese Formel ist exakt so in der IHK-Formelsammlung zu finden. Lass uns dazu noch ein Beispiel rechnen.

Rechenbeispiel zur zweistufigen Divisionskalkulation

Ein Safthersteller hat im vergangenen Jahr 200.000 Flaschen Orangensaft abgefüllt und dabei Produktionskosten von 150.000 € verursacht. Er konnte 160.000 Flaschen verkaufen, die Verwaltungskosten lagen bei 30.000 € und die Vertriebskosten bei 50.000 €. Wie hoch sind die Stückkosten?

Dazu müssen „nur“ die richtigen Werte in die Formel eingesetzt werden:

\(k = \frac{Herstellkosten}{x_p} + \frac{K_{Vw} + K_{Vt}}{x_a} = \frac{150.000 \text{ €}}{200.000} + \frac{30.000 \text{ €} + 50.000 \text{ €}}{160.000} = 1,25 \frac{€}{Stück}\)Die Stückkosten einer Flasche Orangensaft liegen also bei 1,25 €.

Mehrstufige Divisionskalkulation

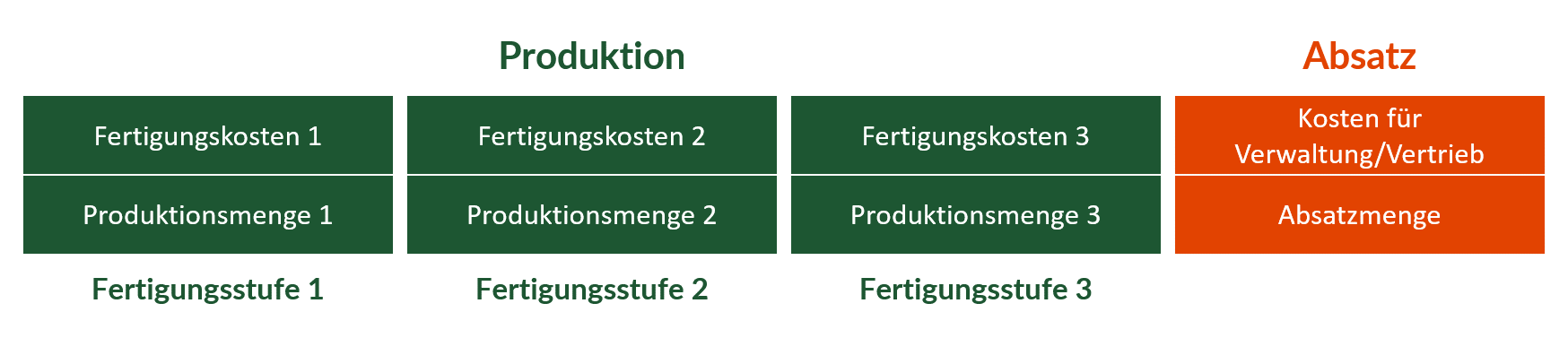

In der dritten Ausprägung der Divisionskalkulation wird nicht nur zwischen Produktion und Absatz unterschieden, sondern die Produktion wird zusätzlich in mehrere Stufen unterteilt. Außerdem werden die Materialkosten pro Stück berücksichtigt.

Die Stückkosten setzen sich insgesamt also aus folgenden Elementen zusammen:

- Materialkosten

- Kosten in der Fertigungsstufe 1

- Kosten in der Fertigungsstufe 2

- ggf. Kosten weiterer Fertigungsstufen

- Verwaltungs- und Vertriebskosten

Wie viele Fertigungs- bzw. Produktionsstufen in die Rechnung einbezogen werden müssen, hängt vom Einzelfall ab.

Wie schon in der zweistufigen Variante wird auch in der mehrstufigen Divisionskalkulation für jede Fertigungsstufe eine eigene Mengenangabe genutzt. Die Produktionsmenge der Stufe 1 kann also von der Produktionsmenge in Stufe 2 abweichen. Die Differenz landet dann im Lager bzw. wird aus dem Lager entnommen.

Die mehrstufige Divisionskalkulation unterteilt die Produktion in mehrere Fertigungsstufen. Hinzu kommt wie in der zweistufigen Variante der Absatz.

Daher muss für jede Fertigungsstufe ein eigener, anteiliger Stückpreis berechnet werden. Mathematisch ausgedrückt (wieder exakt wie in der IHK-Formelsammlung):

\(k = \text{Materialkosten pro Stück} + \frac{K_{F1}}{x_{p1}} + \frac{K_{F2}}{x_{p2}} + \text{ ... } + \frac{K_{Fn}}{x_{pn}} + \frac{K_{Vw} + K_{Vt}}{x_a}\)Du siehst in der Formel folgende Faktoren:

- Die Materialkosten sind bereits pro Stück angegeben und müssen nicht extra berechnet werden.

- Für jede Fertigungsstufe (F1 bis Fn) gibt es eine eigene Produktionsmenge und eigene Kosten.

- Wie viele Produktionsstufen es gibt, hängt vom Einzelfall ab. Dafür muss die Formel jeweils angepasst werden muss (siehe Rechenbeispiel).

- Die Berechnung der Verwaltungs- und Vertriebskosten pro Stück ist identisch zur zweistufigen Kalkulation.

Rechenbeispiel zur mehrstufigen Divisionskalkulation

Lass uns auch hierzu ein kurzes Beispiel anschauen. Eine vergleichbare Aufgabe ist übrigens in der Frühjahrsprüfung 2016 der „Wirtschaftsbezogenen Qualifikationen“ aufgetaucht (Rechnungswesen, Aufgabe 5a).

Ein Möbelproduzent weist folgende Kosten für die Produktion eines Tisches aus:

| Fertigungsstufe | 1 | 2 | 3 |

|---|---|---|---|

| Fertigungskosten | 12.960 € | 12.075 € | 24.000 € |

| Produktionsmenge | 2700 | 2100 | 3000 |

Außerdem wissen wir, dass die Materialkosten pro Stück bei 6,45 € liegen und die Kosten für Verwaltung und Vertrieb bei insgesamt 9100 €. Es können 2600 Tische verkauft werden. Wie hoch sind die Stückkosten eines Tisches?

Zur Berechnung nutzen wir die Ausgangsformel und passen sie an den konkreten Fall mit drei Fertigungsstufen an. Die allgemeine Formel wird dann zu dieser Variante:

\(k = \text{Materialkosten pro Stück} + \frac{K_{F1}}{x_{p1}} + \frac{K_{F2}}{x_{p2}} + \frac{K_{F3}}{x_{p3}} + \frac{K_{Vw} + K_{Vt}}{x_a}\)Dort können wir die einzelnen Fertigungskosten und Produktions- bzw. Absatzmengen schrittweise einsetzen. Außerdem lassen sich die Verwaltungs- und Vertriebskosten als ein Wert, nämlich die vorgegebenen 9100 €, abbilden.

Das ergibt folgende Rechnung:

\(k = 6,45 \text{ €} + \frac{12.960 \text{ €}}{2700} + \frac{12.075 \text{ €}}{2100} + \frac{24.000 \text{ €}}{3000} + \frac{9100 \text{ €}}{2600} = 28,50 \text{ €}\)Pro Tisch werden also Kosten von 28,50 € verursacht.

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.