Die wichtigsten Fragen zum Niederstwertprinzip (natürlich mit Beispiel)

Wenn Unternehmen ihre jährliche Bilanz aufstellen, müssen sie eine ganze Reihe von Vorschriften und Regeln beachten. Eine dieser Richtlinien ist das sogenannte Niederstwertprinzip. Was darunter zu verstehen ist und welche Ausprägungen es gibt, zeige ich dir in diesem Erklärtext – natürlich inklusive praktischen Beispielen.

Das Niederstwertprinzip ist relevant für die „Wirtschaftsbezogenen Qualifikationen“ im Teilbereich Rechnungswesen. Abgefragt wurde es beispielsweise in der Herbstprüfung 2014 und der Frühjahrsprüfung 2013.

Diese Fragen zum Niederstwertprinzip beantworte ich dir:

- Was ist das Niederstwertprinzip?

- Welche Varianten des Niederstwertprinzips gibt es?

- Was passiert, wenn der Wert des Vermögens wieder steigt?

- Warum braucht man das Niederstwertprinzip?

- Kann ich ein Beispiel für das Niederstwertprinzip bekommen?

- Welche Gesetze sind für das Niederstwertprinzip relevant?

Was ist das Niederstwertprinzip?

Das Niederstwertprinzip ist eine der zahlreichen Regeln, die Unternehmen beachten müssen, wenn sie ihre jährliche Bilanz erstellen. Es schreibt ihnen vor, welcher Wert für einen Vermögensgegenstand (z.B. Grundstücke, Gebäude oder Vorräte) angesetzt werden darf und welcher nicht.

Die typischen Auswahlmöglichkeiten für die Bewertung sind dabei der Anschaffungspreis bzw. die Herstellungskosten (ggf. abzüglich Abschreibungen), der aktuelle Marktwert oder der Börsenkurs. Auf Basis dieser Auswahl besagt das Niederstwertprinzip:

Wenn es mehrere Möglichkeiten gibt, einen Vermögensgegenstand zu bewerten, dann wird grundsätzlich der niedrigste Wert ausgewählt.

Achtung, da steht ein „grundsätzlich“. Es gibt also einige Feinheiten und Ausnahmen zu beachten, die wir uns gleich genauer anschauen werden.

Welche Varianten des Prinzips gibt es?

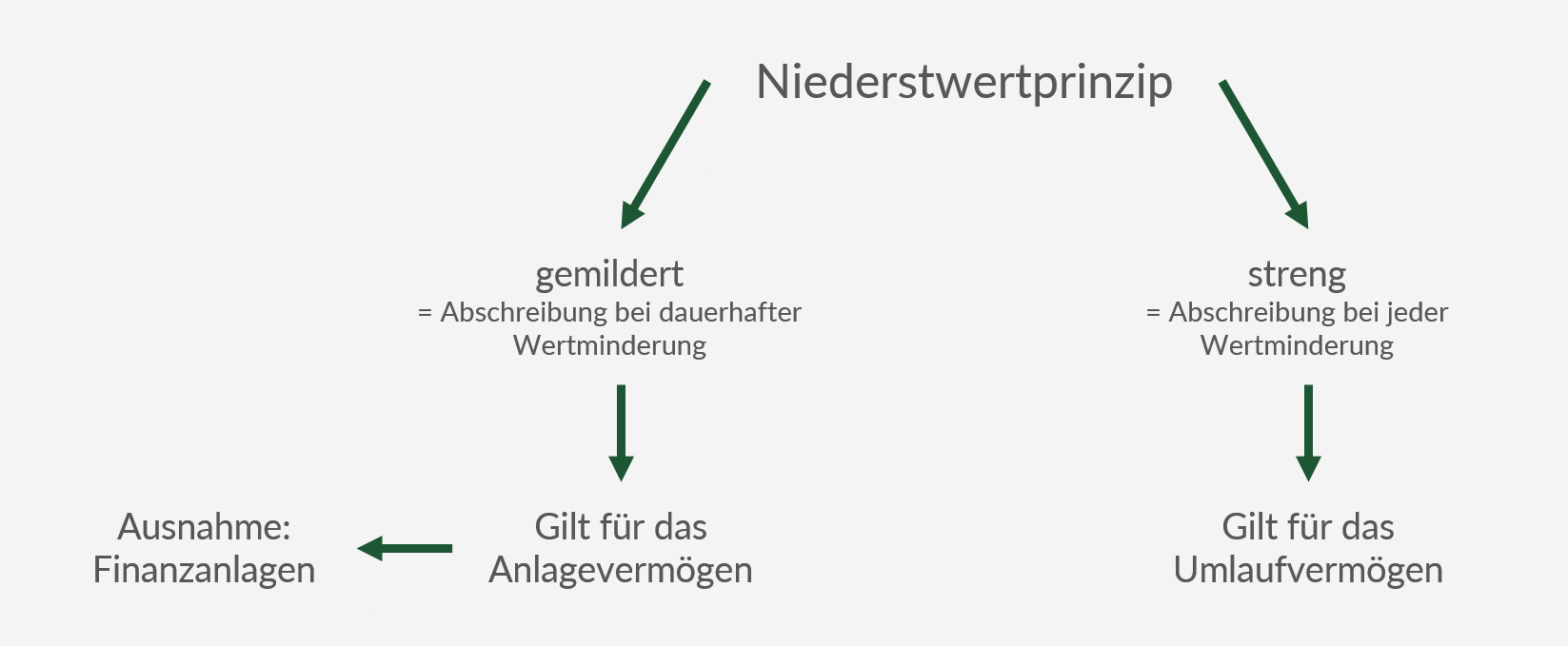

Das Niederstwertprinzip existiert in zwei Ausprägungen: die gemilderte und die strenge Form.

Gemildertes Niederstwertprinzip

Diese Variante gilt nur für das Anlagevermögen (§ 253 Abs. 3 Satz 5 HGB). Beim Anlagevermögen wird die niedrigere Bewertungsmöglichkeit nur dann genutzt, wenn die Wertminderung dauerhaft (!) ist. Das kann beispielsweise ein Totalschaden an einem Lkw sein, ein Wasserschaden, der ein Gebäude langfristig unbenutzbar macht oder ein Brand in einer Produktionsmaschine.

Ist hingegen davon auszugehen, dass eine Wertminderung nur von kurzer Dauer ist, darf keine Abschreibung vorgenommen werden und der Vermögensgegenstand behält in der Bilanz seinen regulären Wert.

Finanzanlagen: Achtung, Ausnahme!

Das Niederstwertprinzip lässt eine Besonderheit zu, die sich in § 253 Abs. 3 Satz 6 des Handelsgesetzbuches findet. Demnach können Finanzanlagen (z. B. langfristig gehaltene Aktien) auch dann außerplanmäßig abgeschrieben werden, wenn die Wertminderung nur kurzfristig ist. Beim Beispiel der Aktien könnten das etwas Kursschwankungen sein.

Strenges Niederstwertprinzip

In § 253 Abs. 4 Satz 1 HGB findet sich die zweite Ausprägung des Niederstwertprinzips, die strenge Form. Sie gilt ausschließlich für das Umlaufvermögen und besagt, dass immer (!) die niedrigste Bewertungsmöglichkeit genutzt werden muss. Ob es sich um kurzfristige oder langfristige Wertänderungen handelt, spielt keine Rolle mehr.

Was passiert, wenn der Wert des Vermögens wieder steigt?

Nachdem das Unternehmen einen Vermögensgegenstand in der Bilanz niedrig angesetzt hat, kann es durchaus passieren, dass im darauffolgenden Jahr der Wert wieder steigt. Gerade bei Aktienkursen oder Rohstoffpreisen ist das nichts Ungewöhnliches.

Dann gilt laut § 253 Abs. 5 Satz 1 HGB: Wenn der Grund für die Wertminderung wieder wegfällt, muss eine außerplanmäßige Zuschreibung stattfinden. Der Bilanzposten wird also wieder nach oben korrigiert.

Aber Vorsicht: Auch im Zeitpunkt der Zuschreibung gilt das Niederstwertprinzip. Der neue Bilanzposten darf also niemals höher sein als die ursprünglichen Anschaffungskosten – selbst, wenn der aktuelle Marktpreis darüber liegt.

Warum braucht man das Niederstwertprinzip?

Wie viele andere Regeln im Rechnungswesen dient auch das Niederstwertprinzip dem Schutz der Gläubiger. Unternehmen sollen ihre wirtschaftliche Situation nicht besser darstellen können als sie eigentlich ist. So wird verhindert, dass eine drohende Krise „schöngerechnet“ wird.

Kann ich ein Beispiel für das Niederstwertprinzip bekommen?

Klar, kein Problem. Lass uns ein paar klassische Fälle für die Regel anschauen:

Niederstwertprinzip im Anlagevermögen

Stell Dir vor, ein Unternehmen hat sich ein neues Lagergebäude für 300.000 Euro gekauft (Anschaffungskosten). Im Laufe des Geschäftsjahres ereignet sich ein schwerer Wasserschaden, der das Fundament dauerhaft beschädigt. Zwar kann das Gebäude noch genutzt werden, allerdings liegt der Marktwert des Lagers nur noch bei 200.000 Euro.

Was bedeutet das für die Bilanz?

Wir haben eine dauerhafte Wertminderung, die wir bei der Bewertung berücksichtigen müssen. Statt der ursprünglichen Anschaffungskosten von 300.000 Euro darf das Gebäude nur noch mit dem aktuellen Marktwert von 200.000 Euro in der Bilanz angesetzt werden.

Sollte der Schaden irgendwann behoben sein, steigt der Marktwert wieder. Dann muss der Wert in der Bilanz wieder nach oben korrigiert werden, allerdings maximal auf 300.000 Euro (Anschaffungskosten), selbst wenn der neue Marktwert bei 350.000 Euro liegen sollte.

Niederstwertprinzip im Umlaufvermögen

Ein typisches Beispiel für das Umlaufvermögen sind die Vorräte eines Unternehmens. Nehmen wir an, eine Firma lagert mehrere Tanks voller Heizöl, das es für 0,55 Euro pro Liter gekauft hat. Im Laufe des Jahres fällt der Marktwert des Öls auf 0,52 Euro pro Liter.

Dieser Preisverfall muss in der Bilanz berücksichtigt werden. Dort muss das Öl zwingend zum niedrigen Wert (also 0,52 Euro pro Liter) angesetzt werden.

Ob die Preise voraussichtlich bald wieder steigen werden, ist im Umlaufvermögen egal. Dort muss immer (!) der niedrigste Wert genutzt werden (strenges Niederstwertprinzip).

Lass uns das Beispiel noch etwas weiterführen. Ein Jahr später hat das Unternehmen immer noch Restbestände des Öls auf Lager, der Preis ist mittlerweile auf 0,60 Euro pro Liter gestiegen. Welcher Wert gilt nun?

Jetzt heißt es wieder aufpassen: Zur Wahl stehen jetzt nämlich der aktuelle Marktpreis (0,60 Euro pro Liter) sowie die ursprünglichen Anschaffungskosten für das Öl (0,55 Euro pro Liter). Der Marktwert aus dem vergangenen Jahr (0,52 Euro pro Liter) ist nicht mehr relevant. Damit sind der niedrigste Wert zum Bewertungszeitraum die Anschaffungskosten von 0,55 Euro pro Liter.

Das Unternehmen muss also eine Zuschreibung bis zur Höhe der Anschaffungskosten durchführen (von 0,52 Euro auf 0,55 Euro pro Liter).

Welche Gesetze sind für das Niederstwertprinzip relevant?

Die genauen Regeln für die Bilanzerstellung finden sich im Handelsgesetzbuch (HGB). Das Niederstwertprinzip findet sich in folgenden Paragrafen:

- 253 Abs. 3 Satz 5: Niederstwertprinzip im Anlagevermögen

- 253 Abs. 3 Satz 6: Finanzanlagen als Ausnahme im Anlagevermögen

- 253 Abs. 4 Satz 1: Niederstwertprinzip im Umlaufvermögen

- 253 Abs. 5 Satz 1: Zuschreibung, wenn der Minderungsgrund nicht mehr existiert

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.