Von Ertragswertverfahren bis

DCF-Methode: Wie bewertet man

ein Unternehmen?

Es gibt zahlreiche Anlässe, ein Unternehmen zu bewerten: den anstehenden Verkauf des Unternehmens, der geplante Börsengang, die Berechnung der Erbschaftssteuer und so weiter. Leider ist es nicht ganz einfach, den Wert eines Unternehmens zu ermitteln, da sehr viele Einflussfaktoren dabei berücksichtigt werden müssen.

Deshalb haben sich schlaue Köpfe eine Reihe von Methoden ausgedacht, mit denen Unternehmen bewertet werden können. Die drei wichtigsten Verfahren zur Unternehmensbewertung sind:

- Substanzwertverfahren

- Ertragswertverfahren

- Vergleichswertverfahren (auch Multiplikatormethode genannt)

Was man darunter versteht und welche Varianten der Methoden es gibt, erkläre ich dir in diesem Text.

Substanzwertverfahren: Wie groß ist das Vermögen?

Auf den ersten Blick ist das Substanzwertverfahren relativ einfach.

Es werden alle Vermögensgegenstände eines Unternehmens aufgelistet und bewertet. Aus der Summe aller Einzelwerte ergibt sich dann der Unternehmenswert.

Dabei kann grundsätzlich alles zu den Vermögensgegenständen gezählt werden: Grundstücke, Büroausstattung, Fahrzeuge, Möbel, Werkzeuge, technische Geräte und so weiter.

In der Praxis ist die Methode allerdings etwas komplizierter.

Das Problem: Die meisten Gegenstände, die bewertet werden müssen, sind in gebrauchtem Zustand. Deshalb lässt sich der Wert nicht mehr eindeutig bestimmen. Folgende drei Möglichkeiten stehen zur Verfügung:

- Man schaut in die Bilanz und nutzt den aktuellen Buchwert der Gegenstände.

- Man berechnet, wie teuer es wäre, alle Wertgegenstände des Unternehmens neu zu kaufen.

- Man prüft, zu welchen Preisen man die vorhandenen Vermögensgegenstände verkaufen könnte.

Dabei wird die zweite Variante (alles neu kaufen) einen recht hohen Wert ergeben, während die dritte Variante (alles Vorhandene verkaufen) deutlich darunterliegen wird. Aus diesen unterschiedlichen Preisen muss dann ein individueller Unternehmenswert ermittelt werden.

Häufige Kritik am Substanzwertverfahren

Das Substanzwertverfahren bringt eine entscheidende Schwäche mit sich: die immateriellen Werte eines Unternehmens werden nicht berücksichtigt, obwohl sie für den Betrieb sehr wichtig sind. Das Unternehmen wird beispielsweise einen festen Kundenstamm haben, der hart erarbeitet wurde. Das Unternehmen wird ein (hoffentlich positives) Image besitzen, das definitiv wertvoll ist.

All diese Faktoren müssen bei der Unternehmensbewertung noch ergänzt werden, um einen wirklich fairen Preis für die Firma zu ermitteln.

So funktioniert das Substanzwertverfahren: Alle Vermögensgegenstände werden einzeln bewertet, die Summe ergibt den Unternehmenswert.

Das Ertragswertverfahren: Was nimmt das Unternehmen in der Zukunft ein?

Während das Substanzwertverfahren auf das heutige Vermögen fokussiert, zielt die Unternehmensbewertung nach dem Ertragswertverfahren auf die Zukunft.

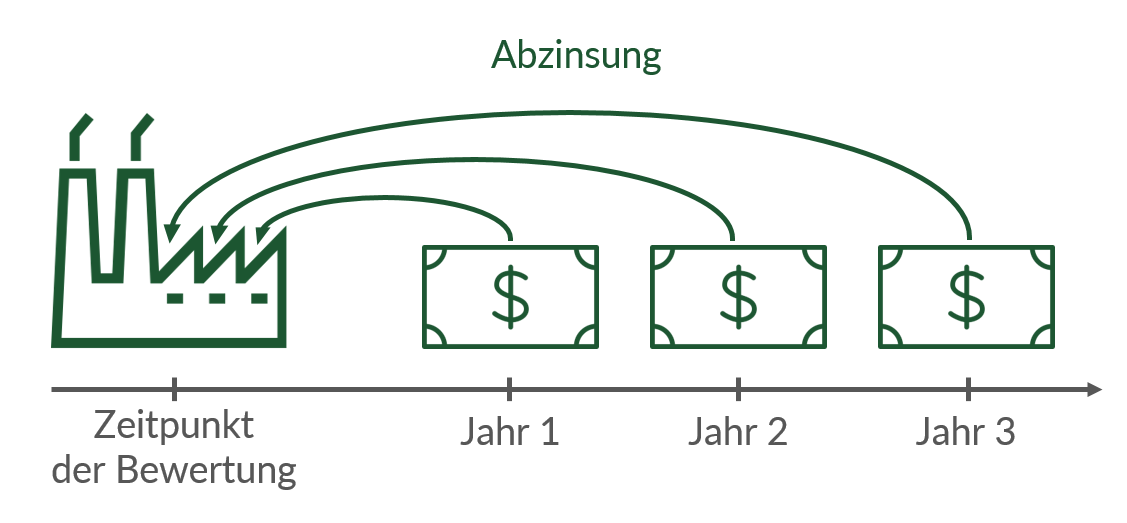

Bei dieser Methode wird ausgerechnet, welche Gewinne ein Unternehmen voraussichtlich in den kommenden Jahren erzielen wird. Diese geschätzten Einnahmen werden auf den heutigen Tag abgezinst und schon erhält man den Unternehmenswert.

Zur Erinnerung: Was bedeutet „abzinsen“?

Die Basis des Abzinsens ist folgende Überlegung: Eine bestimmte Geldsumme, sagen wir 1000 Euro, die ich heute besitze, ist wertvoller als 1000 Euro, die ich erst in 5 Jahren bekomme. Wenn ich die 1000 Euro nämlich heute zu beispielsweise 5% Zinsen anlege, habe ich in 5 Jahren schon rund 1276 Euro, also deutlich mehr als 1000 Euro.

Umgekehrt sind die 1000 Euro, die ich in fünf Jahren bekommen werde, heute nur rund 784 Euro wert. Das ist genau die Summe, die ich heute zu 5% anlegen müsste, um in 5 Jahren 1000 Euro zu besitzen. Abzinsen bedeutet also, den Wert einer zukünftigen Einnahme auf den heutigen Wert umzurechnen.

Leider klingt auch das Ertragswertverfahren in der Theorie einfacher als es in der Praxis tatsächlich ist. Denn es ergeben sich einige Probleme, die recht kompliziert zu lösen sind:

Wie lassen sich die künftigen Einnahmen berechnen?

Niemand kann in die Zukunft gucken. Deshalb müssen die bisherigen Einnahmen des Unternehmens als Grundlage für eine Schätzung späterer Gewinne herhalten.

Und schon ergeben sich Ungenauigkeiten und Streitpunkte: Wie viele Jahre werden in die Berechnung mit einbezogen? Welche Entwicklungen des Gewinns sind in Zukunft zu erwarten? Nimmt man einfach den Durchschnitt der vergangenen Jahre oder werden Tendenzen berücksichtigt?

Eine feste Regel, wie man in diesem Fall vorgehen sollte, gibt es leider nicht. Das ist im Zweifel Verhandlungssache.

Wie stark werden die Einnahmen abgezinst?

Da die Einnahmen erst in der Zukunft anfallen, müssen die Werte auf den heutigen Tag abgezinst werden. Darin sind sich noch alle Beteiligten einig. Schwierig wird es aber herauszufinden, mit welchem Zinssatz abgezinst wird, denn: Je höher der Kalkulationszinssatz, desto niedriger wird die Unternehmensbewertung.

Man muss also nicht nur schätzen, welche Zinsen voraussichtlich mit einer klassischen Geldanlage erzielt werden könnten, sondern auch festlegen, wie hoch der sogenannte Risikoabschlag sein soll. Mit diesem Risikoabschlag wird berücksichtigt, dass der Kauf eines Unternehmens keinesfalls sichere Einnahmen bringt, sondern auch Verluste bedeuten kann. Bei einer klassischen Sparanlage am Finanzmarkt stehen die Chancen auf einen (zumindest geringen) Gewinn deutlich besser.

Ertragswertverfahren ist schwierig umzusetzen

So logisch das Verfahren zur Unternehmensbewertung in der Theorie ist, so komplex wird die praktische Umsetzung. Daher muss auch die Ertragswertmethode einiges an Kritik einstecken, wird aber dennoch gerne genutzt.

Alternativ zum klassischen Ertragswertverfahren wird gern die sogenannte Discounted-Cashflow-Methode (DCF-Methode) verwendet. Die Logik ist grundsätzlich dieselbe, allerdings wird in diesem Fall nicht der Gewinn, sondern der zukünftige, geschätzte Cashflow abgezinst.

So funktioniert das Ertragswertverfahren: Die Gewinne der kommenden Jahre werden auf den heutigen Tag abgezinst. Die Summe ergibt den Unternehmenswert.

Das Vergleichswertverfahren: Wie teuer waren andere Unternehmen?

Das dritte, wichtige Verfahren zur Unternehmensbewertung wählt wieder einen anderen Ansatz.

Beim Vergleichswertverfahren liegt der Fokus nicht auf dem eigenen Unternehmen, sondern auf anderen Unternehmen der Branche.

Auch in dieser Kategorie gibt es verschiedene Varianten der Unternehmensbewertung. Ich werde dir allerdings nur das sogenannte Multiplikatorverfahren vorstellen. Das wird nicht nur in der Praxis am häufigsten genutzt, sondern auch besonders gerne in Abschlussprüfungen abgefragt. Die anderen Versionen sind dagegen eher unwichtig.

So funktioniert das Multiplikatorverfahren

Um ein Unternehmen nach dem Multiplikatorverfahren zu bewerten, braucht es zwei Dinge. Erstens eine Bezugsgröße und zweitens den sogenannten Multiplikator. Wenn man beides ermittelt hat – ich erkläre dir gleich, wie das funktioniert – lässt sich daraus der Unternehmenswert berechnen.

Bezugsgröße ermitteln

Die Bezugsgröße ist in der Regel eine wichtige, finanzielle Kennzahl des Unternehmens, also zum Beispiel der Umsatz oder der Jahresüberschuss. Welcher Wert für die Bewertung genutzt wird, ist sehr unterschiedlich. Das wird im Einzelfall einfach definiert, gerechnet wird an dieser Stelle noch nicht. Wichtig bei der Auswahl der Bezugsgröße ist aber, dass sie einwandfrei ermittelt werden kann.

Multiplikator errechnen

Zusätzlich wird der Multiplikator benötigt. Auch er ist eine Kennzahl, allerdings bezieht er sich nicht auf das eigene Unternehmen. Vielmehr wird der Multiplikator für ein Vergleichsunternehmen ermittelt, von dem der Unternehmenswert bereits bekannt ist (z.B. weil das Unternehmen vor kurzem verkauft wurde oder an der Börse gehandelt wird).

Für den Multiplikator wird der Wert des Vergleichsunternehmens ins Verhältnis zur vorher definierten Bezugsgröße gesetzt. Beispielsweise könnte man feststellen, dass der Unternehmenswert das Vierfache des Umsatzes ausmacht. Dann ist der Multiplikator gleich 4. Oder man erfährt, dass der Jahresüberschuss ein Fünftel vom Kaufpreis des Vergleichsunternehmens darstellt, dann ist der Multiplikator gleich 5.

Um den Multiplikator noch aussagekräftiger zu machen, wird er oft für mehrere Vergleichsunternehmen berechnet. Aus den Ergebnissen wird dann ein Durchschnitt gebildet.

Jetzt ergibt sich endlich der Unternehmenswert

Wenn beide Kennzahlen vorhanden sind (Bezugsgröße und Multiplikator), ist die restliche Rechnung ganz einfach:

Unternehmenswert = Bezugsgröße mal Multiplikator

Diese Einfachheit ist einerseits die große Stärke des Multiplikatorverfahrens, andererseits der häufigste Kritikpunkt. Schließlich ist fraglich, ob der Blick auf nur eine einzige Kennzahl wirklich den Wert eines komplexen Unternehmens widerspiegeln kann.

So funktioniert das Multiplikatorverfahren: Vergleichbare Unternehmen, deren Wert bekannt ist, werden als Maßstab für das eigene Unternehmen genutzt.

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.